KALİBRASYON LABORATUVARI

KALİBRASYON LABORATUVARIÇoğu şirket, önem düzeyi analizi ve risk değerlendirme süreçlerini gerçekleştirme hususunda farklı başarı oranları sergiler. Önem düzeyi analizi, hangi varlıkların hemen incelenmesi gerektiğini ve hangi varlıkların bekleyebileceğini net bir şekilde anlamak için varlıkları değerlendirip sınıflandırır. Çok fazla yönetici, önem düzeyi analizlerini çok basit görme ve varlıklarını korumak için yalnızca dört seçenek olduğuna inanma hatasına düşer.

1.İkili yaklaşım: Varlık listesini, çizginin üzerindeki her şeyin kritik olduğu ve altında kalanların kritik olmadığı anlamına gelen kalın bir kesme çizgisiyle böler. İkili yaklaşım kendi içinde başarısızlığa neden olur ve birçok varlığı görmezden gelmeyi veya gerekenden daha az bakım uygulamayı gerekçelendirmek için önem düzeyi analizini yanlış şekilde kullanır. Kesme çizgisinin altındaki varlıkların da incelenmesi gerekir. Bu varlıklar ihmal edildiği takdirde kritik hale gelen sorunlara yol açabilir. Sözde “kritik olmayan” varlıklar, bakım ekibini reaktif bir bakım moduna girmeye zorlayan acil durumlar oluşturabilir.

2.Dinamik yaklaşım: Her bir varlığın, bir altında yer alandan daha kritik olduğu bir derece sıralaması oluşturur. Listenin en üstünden başlanır ve belirli bir dönemde mümkün olduğunca çok varlık gözden geçirilir. Derece sıralaması genellikle yanlış kesinlik ve benzer olmayan varlıkların taban tabana zıt şekilde karşılaştırılması temeline dayanır. Puanlama kriterlerinin kullanımına çok fazla önem verir ve puanlama sisteminin çok sıkı çalışmasına neden olur. İnsanlar listede ilerledikçe varlıkları yalnızca mevcut kaynaklarına göre koruyabilirler. Bu yaklaşım esneklik hissi sunsa da sonuç olarak birçok varlığı görmezden gelmekle birlikte tahmin edilemez niteliktedir.

3.Her varlığın bağımsız değerlendirilmesi: Dinamik yaklaşımın oldukça öznel bir çeşidi olmakla birlikte; önemli varlıkların bakımını daha sık, daha az önemli varlıkların bakımını ise seyrek olacak şekilde planlar. Bu yaklaşım çoğu kişi tarafından tüm uygulamalar arasında en iyisi gibi görüldüğünden, en yaygın kullanılan yaklaşımdır. İnsanlar, hiçbir kaynağı artırmadan (en nihayetinde) önem düzeyi listesinin sonuna doğru ilerleyebilir. Ancak iyi bir bakım planlaması, tüm yüksek performanslı bakım programlarının temel taşıdır. İnsanlar genellikle planlı bakımı yeterli bakım ile karıştırma yanılgısına düşerler. Yalnızca planlanmış bir bakıma sahip olmanın, etkili bir bakım olduğunu düşünürler ve zaman içerisinde daha fazla iş yükü kaldırmak için planı “daraltarak” zaman kısıtlamalarına uymaya çalışırlar veya sadece görevlerin gecikmesine göz yumarlar.

4.Tam kapsam: Ekipmanın büyük bir çoğunluğunun kritik olduğu sonucunu sunarak kaynakların ölçeğini, tüm kritik varlıklar üzerinde tam kapsama sahip olacak şekilde büyütür. Bakım personelini iki katına çıkarır, herkesi kapsamlı çapraz eğitime ve sertifikasyona yönlendirir ve tüm yeni araçları satın alırlar. Daha da kötüsü, mevcut personellerini sürekli fazla mesaiye bırakmayı tercih edebilirler. Bu, en pahalı yaklaşımdır. Bazı durumlarda, uzun vadede tasarruf etmek için yüksek acil maliyetlere yol açarsınız. Yüksek maliyet nedeniyle bu yaklaşım, üst yönetim açısından büyük ölçüde ilgi ve inceleme zorunluluğuna yol açarak acil yatırım getirisi sağlama baskısını artırır. Herhangi bir makinenin arıza yapması, bakım programının ilgili sorunu çözmediğini gösteren bir kanıt olarak değerlendirilir. Bu da idari yönetimin, acil kısa vadeli getiriye olan sabırsız tavrını besler. Sonuç olarak bu yaklaşım, daha iyi bakımın elimizde olmadığı algısını doğurur. İyileştirmenin tamamen koşullara ve kaynaklara göre belirlendiği hissini yaratır.

Bu dört yaklaşım da esnek veya sürdürülebilir değildir ve yanlış bakım kültürünü beslediğinden ana nedeni ıskalar. Daha iyi bir yaklaşım, varlık listenizi her bir varlığa ilişkin bakım planınıza bağlı olarak farklı sınıflara ayırmaktan geçer. Birden fazla türde kritik durum söz konusu olabilir.

Varlıklarınızı sınıflandırmak için daha iyi bir yol

Bu önem düzeyi ikilemini yönetmenin daha iyi bir yolu; “kritik” veya “kritik olmayan” şeklindeki basit bir çerçeveden uzaklaşarak, varlıklarınızı çok önemli farklarla daha fazla grup olacak şekilde yeniden sınıflandırmaktan geçer. Önceki önem düzeyi puanlama kriterlerini aklınızda tutarak basit bir soruyu yanıtlayın:

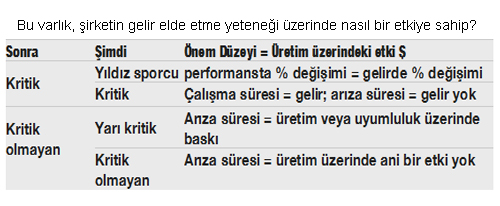

Kritik varlıklar iki gruba ayrılabilir: “yıldız sporcular” ve “kritik”

Yıldız sporcular

performansta % kaybı = üretim veya uyumlulukta doğrudan % kaybı. Koşuldan bağımsız olarak sürekli değerlendirme gerektirir; her zaman en yüksek performansta çalışmalıdır.

performansta % değişimi = gelirde % değişimi

“Yıldız sporcular”, şirketin kazanma kabiliyetini ve kazanç miktarını doğrudan belirleyen varlıkları ifade eder. Basit çalışma süresi ile arıza süresinin ötesinde, artan her performans yüzdesi ile şirketin artan gelir yüzdesi arasında doğrudan bir ilişki vardır. Her performans iyileştirmesi, ek gelir anlamına gelir. Bu noktada bakımın en yüksek düzeyde olması gerekir. Bu varlıklar, ister yeni ister 30 yıllık olsun sürekli ilgi ve takip gerektirir.

Yıldız sporcu varlıklara örnek olarak türbin jeneratörleri, bir geminin içindeki büyük bir motor veya büyük bir işleme ocağı veya fırını verilebilir. Temel bir üretim tesisinin yıldız sporcu varlığına sahip olmaması olağan dışı bir durum değildir, birçok şirketin yalnızca bir veya iki tane vardır. Ancak petrol ve gaz ya da kimyasal işleme gibi sürekli işleme sektörlerinde, genellikle birden fazla ve birbiriyle bağlantılı yıldız sporcu varlığı ile birlikte bakım ekipleri, bütçeler ve bunları gösterecek araçlar bulunur.

Kritik

Arıza süresi/arıza = üretim veya uyumluluk kaybı. Sonuç küçük veya büyük, pahalı veya ucuz olmakla birlikte yine de kritik olabilir.

Çalışma süresi = gelir; arıza süresi = gelir yok

“Kritik varlıklar”, şirketin gelir elde etmesi için hazır ve çalışır durumda olması gereken varlıklardır. Performans, varlığın açık mı yoksa kapalı mı olduğundan daha önemsiz bir sorundur. Çalışma devam ediyorsa, konveyörler hareket ediyorsa veya hidrolik devredeyse şirket gelir elde edebilir. Çalışma süresi, temel performans göstergesidir ve bekleyen arızaları tahmin etme becerisi son derece değerlidir.

“Yıldız sporcular” ve “kritik varlıklar” büyük, pahalı, karmaşık veya ağır görevler olmak zorunda değildir. Bazen bir kimyasal proses basit bir solenoid valfine veya bir gıda işleme hattı 20 dolarlık bir motorun besleme hunisinden malzemeyi dağıtıp dağıtmadığına bağlı olabilir. Önem düzeyi, bir varlığın karmaşıklığıyla değil, gelir elde etme becerisi üzerindeki etkisi ile ilgilidir.

Kritik olmayan varlıklar iki gruba ayrılabilir: “yarı kritik” ve “kritik olmayan”

Yarı kritik

Arıza süresi/arıza = üretim veya uyumluluk üzerinde baskı. Bu, büyük ölçüde hazırlanma süresine bağlıdır. Üretim üzerindeki baskı, üretim kaybına neden olursa bu süre zarfında kolayca onarılabilen veya değiştirilebilen varlıklar yarı kritik olarak sınıflandırılır (bu süre zarfında onarılamayan veya değiştirilmeyen varlıklar kritiktir).

Arıza süresi = üretim veya uyumluluk üzerinde baskı

“Yarı kritik varlıklar”, çalışmaması halinde üretimi durdurmayan ancak sistemde baskı oluşturan varlıklardır. Dört forkliftin bulunduğu bir depo veya dağıtım merkezi düşünün. Birinin arızalanması halinde işler devam eder ancak geri kalan forkliftlerin %33 daha hızlı veya daha uzun süre çalışması gerekir. Başka bir örnek olarak, bir perçin presi düşünün. Çalışmaması halinde üretim hacminin tutturulması için üretim personelinin perçinleri manuel olarak preslemesi zorunluluğuna yol açar.

Bazı durumlarda bir şirket veya işlem, yarı kritik bir varlığın kaybını ancak sürdürülemez bir hale gelmeden veya işlem iyice dengesizleşmeden önce geçici olarak tolere edebilir.

Kritik olmayan

Bu varlıkları düzeltmek için nedenler olabilir ancak doğrudan üretim kaybı veya uyumluluk bununla ilişkili bir neden değildir. Bunlar, kritik olmayan varlıklardan etkilenmez.

Arıza süresi = üretim üzerinde ani bir etki yok

“Kritik olmayan varlıklar” ne kadar büyük, pahalı veya karmaşık olursa olsun, şirketin gelir elde etme yeteneğini etkilemez. Örneğin, bir binanın önünde dönen bir şirket tabelasını düşünün.

Peki ya belediye hizmetleri, kamu tesisleri, kâr amacı gütmeyen kuruluşlar veya gelir elde etmeyen diğer kuruluşlar? Bu gibi durumlarda, gelir elde etme fikrini kuruluşun misyonunu yerine getirmesi, bütçe dahilinde faaliyet sürdürmesi veya beklenen hizmet düzeyini sağlaması ile değiştirin.

Önem düzeyi sınıflandırmasının her şirket için benzersiz olduğunun bilincinde olmak önemlidir. Bir şirkette kritik olmayan lüks varlık, başka bir şirkette yıldız sporcu olabilir. Tesisinizi hazır ve çalışır durumda tutmanıza yardımcı olabilecek birçok araç mevcuttur. Motor bakım uzmanlarından oluşan ekibimiz, ihtiyaçlarınıza en uygun araç veya araç kombinasyonunu belirlemenize yardımcı olabilir.